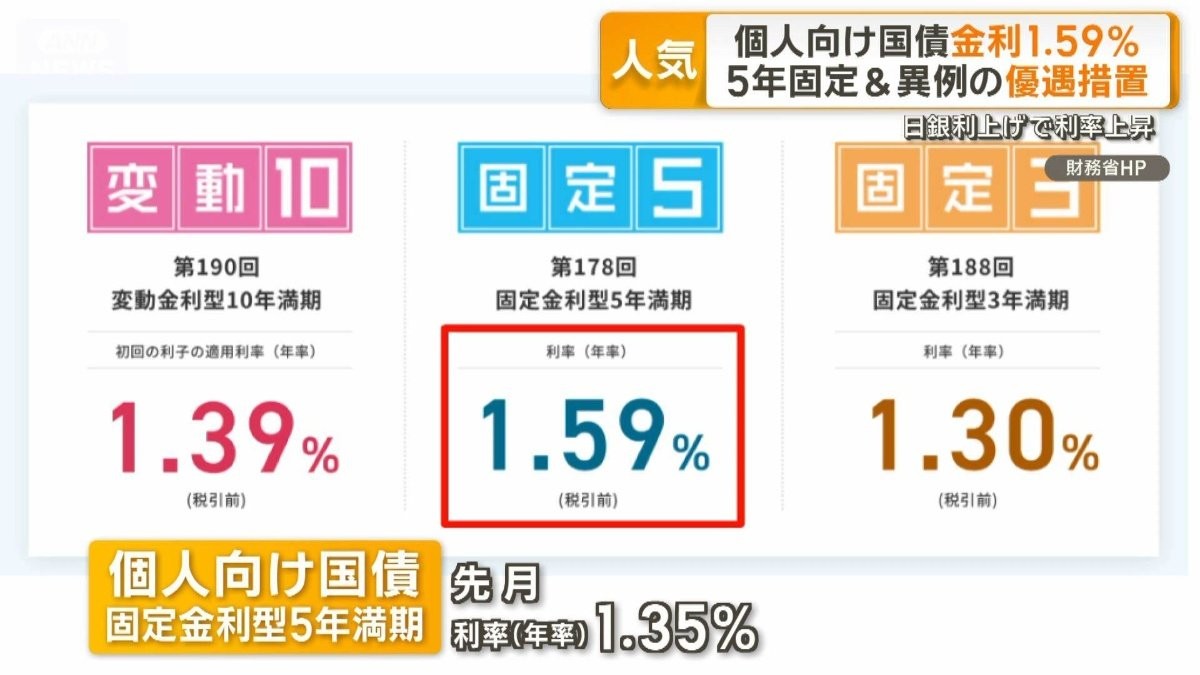

昨今、個人向け国債の人気が沸騰している。5年固定金利タイプが過去最高の年1.59%に達し、大手銀行の定期預金(年0.3%~0.4%程度)の3倍以上という破格の条件が提示されたことで、多くの投資家が殺到している(出典:グッド!モーニング)。金融機関の窓口では、申込件数が前年比で倍増するなど、一種の社会現象と化している。

しかし、この熱狂を前に、我々は一度立ち止まって冷静に問うべきではないだろうか。約30年もの長きにわたり国民を「ゼロ金利漬け」にしてきたこの国で、なぜ今になってメディアが一斉に「お得」「人気」と囃し立て、国債購入を推奨し始めたのか。この唐突とも言える変化の裏には、単なる金融商品の魅力だけでは説明できない、より大きな構造が隠されている。

この記事は、個人向け国債を単なる資産運用の選択肢として紹介するものではない。その魅力的な条件の裏に潜む政府の財政戦略を読み解き、それが個人の資産形成、ひいては国民生活全体にどのような影響を及ぼすのかを掘り下げるものである。

なぜ国債は「安全でお得」と宣伝されるのか

政府や金融機関が個人向け国債の販売を強化する背景には、国民の安定的な貯蓄を国の資金調達に繋げたいという明確な戦略がある。そのために、彼らは商品の「利点」を最大限に強調し、投資家にとって極めて魅力的な金融商品であるかのように見せかける。メディアや金融機関の窓口で語られる「公式の物語」は、主に以下の3つのセールスポイントで構成されている。

| 宣伝される特徴 | 具体的な内容(出典情報に基づく) |

|---|---|

| 記録的な高金利 | 5年固定金利で年1.59%。これは大手銀行の定期預金(年0.3%〜0.4%)の3倍以上に相当する。 |

| 元本保証の安全性 | 「安全資産」という印象。発行1年後からは、国が元の値段で買い取るため、市場状況による元本割れのリスクがない(※直近2回分の利子は差し引かれる)。 |

| 金利上昇への対応力 | 「変動10年」タイプは半年ごとに金利が見直される。日銀が利上げを続ける状況下では、金利上昇の恩恵を受けられる。 |

これらの特徴は、いずれも事実であり、投資家にとって短期的なメリットがあることは間違いない。特に、長年の低金利に苦しんできた預金者にとって、元本が保証され、かつ銀行預金を大幅に上回るリターンが期待できるという点は、抗いがたい魅力に映るだろう。

しかし、これらの魅力的な条件が「なぜ今」提供されているのかを問うことなしに、この商品を評価することはできない。公式に語られるメリットだけを見ていては、その背景にある構造的な意図を見誤ることになる。

隠された意図:「ステルス増税」と「緊縮財政テクニック」

この個人向け国債キャンペーンの裏には、より深く、そして批判的に見るべき構造が隠されている。長年「ゼロ金利」政策を維持してきた政府と日本銀行が、ここに来て急に高金利の国債購入を推奨し始める姿は、率直に言って不自然である。この政策転換には、昨今流行りの「ステルス増税かよ!」と批判を浴びせたくなる。

この批判の核心にあるのは、今回のキャンペーンが、国の財政負担を国民に転嫁するための、極めて洗練された財政手法であるという見方だ。この戦略は、増税という政治的代償を伴う議会審議や国民の合意形成を回避しつつ、実質的に国民から資金を調達する「緊縮財政テクニック」の典型例と言える。国家の財政赤字を埋めるという「公的負担」を、魅力的な金利を提示することで「個人的な投資機会」へと見事にすり替え、国民の反発を中和しているのである。

この取引において、魅力的な金利はインセンティブとして機能し、国民を単なる納税者から国家の債権者へと効果的に転換させる。この微妙な立場の変化は、国民と国家財政との関係性を根本から変容させる。もはや国民は税を通じて政府に資金を提供するだけでなく、国家の信用リスクに直接的に晒される当事者となるのだ。国民の多くが国の債権者となれば、将来、政府が厳しい緊縮財政や不人気な政策を打ち出しても、国家の安定を願う国民世論がそれを容認しやすくなる。自らの資産価値が、国家の信認と直結するためである。

「国民総国債」時代の到来か?―販売対象拡大が意味するもの

政府の戦略は、個人の投資家をターゲットにするだけでは終わらない。その証拠に、このキャンペーンはさらに大きな広がりを見せようとしている。これは単なる市場拡大ではなく、国民生活の隅々にまで国の財政への関与を浸透させようとする、より大きな意図の表れと解釈できる。

具体的には、来年から個人向け国債の販売対象が「一部の企業」や「学校」、さらには「マンションの管理組合」にまで拡大される予定だ。この動きは、個人資産と国家財政の境界線を曖昧にするものであり、「販売拡大=国民総国債」化と警鐘を鳴らしたくなる。

この販売対象拡大が持つ意味は大きい。例えば、マンションの長期修繕積立金が国債で運用されるようになれば、住民が自らの住居を維持管理する能力が、国家の財政規律に直接リンクすることになる。国の信用格付けが引き下げられるといった事態が、突如として各家庭の資産問題に直結するのだ。同様に、学校法人が保有する資金が国債購入に充てられれば、教育のために確保された地域社会の資本が、政府の資金繰りのための安全弁として機能することになる。これは、地域共同体のための資金が国家財政の補填に流用されるという、構造的な依存関係を生み出すことに他ならない。

賢明な投資家であるために

個人向け国債は、二つの顔を持っている。一つは、高金利と元本保証という「表面的な投資妙味」。もう一つは、国の財政問題を国民に転嫁し、先送りするための「国家の財政戦略」という裏の顔である。

最終的にどのような投資判断を下すかは、個人の自由だ。しかし、メディアが報じる「お得」「人気」といった言葉を鵜呑みにし、思考を停止してはならない。賢明な投資家であるために不可欠なのは、なぜ今、この商品がこれほどまでに大々的に推進されているのか、その背景を批判的に考察する視点である。

一見「安全資産」に見える国債への投資が、意図せずして国の財政問題の先送りに加担し、将来世代にツケを回す行為に繋がりかねない。複雑な財政戦略が繰り広げられる時代において、最も価値ある資産とは、保証されたリターンそのものではなく、それがどのような代償のもとに提供されているのかを見抜く批判的な洞察力である。

参照情報

人気記事