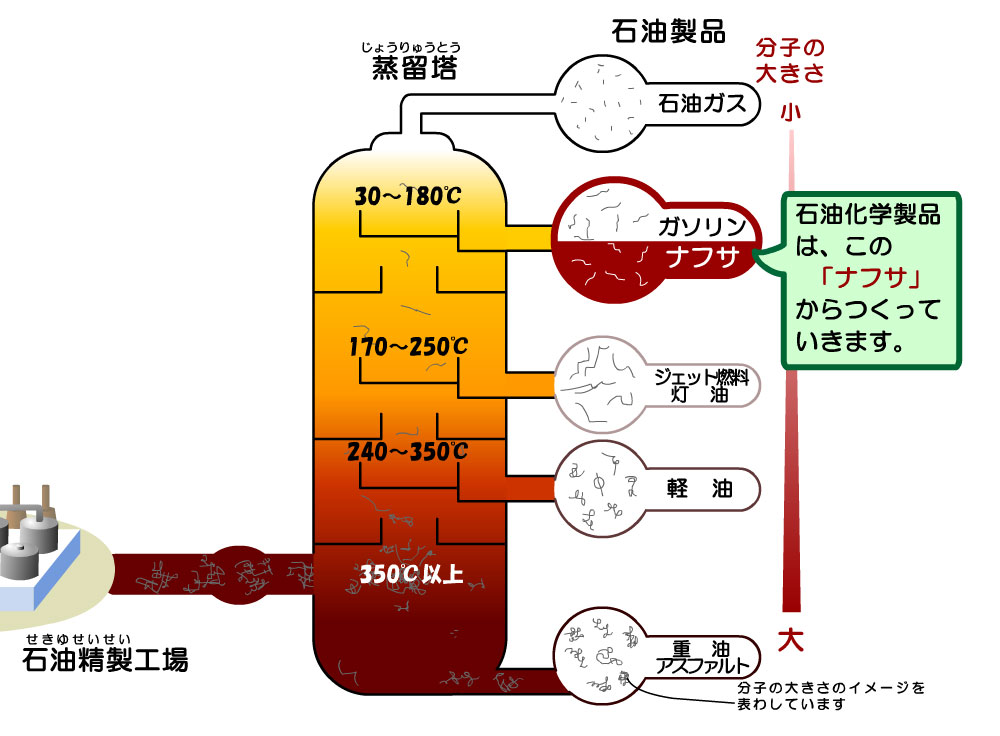

私たちの生活を支えるプラスチック、建材、自動車部品。これらあらゆる「モノづくり」の川上に位置するのが、「ナフサ(粗製ガソリン)」です。専門的には「石油精製過程の連産品」と呼ばれるこの物質は、現代産業の文字通りの基盤ですが、今、この「産業の米」を起点とした激震が日本の製造業を襲っています。

(出典:石油化学工業協会)

背景にあるのは、緊迫化する中東情勢の悪化に伴う原油価格の高騰と、それに連動した供給不安です。帝国データバンクの最新調査が明らかにした「4万6741社」という数字は、単なる統計データではありません。これは国内製造業の約3割が、今夏にも事業継続が危ぶまれる「調達危機」の淵に立たされているという、極めて深刻な警告なのです。

(出典:石油化学工業協会)

製造業の3割を呑み込むサプライチェーンの歪み

調査によると、国内の主要な化学製品メーカー52社を頂点としたピラミッド構造において、その影響は2次取引先(孫請け企業)までダイレクトに波及しています。

この「4万6741社」という規模は、日本の産業構造がいかに特定の基礎資材に依存しているかを如実に物語っています。ここで直視すべきは、これが単なる一時的な原材料不足ではないということです。

長年、日本の製造業が磨き上げてきた「ジャスト・イン・タイム」や在庫管理モデルは、供給網の安定を前提としていました。しかし、上流での供給制限や価格高騰という事態が生じた際、下流の企業ほど対策が遅れ、致命的なダメージを受ける構造的な脆弱性が露呈したのです。

今、試されているのは個々の企業の経営努力ではなく、日本の産業構造そのものの復元力に他なりません。

現場を絶望させる一方的な通知

供給網の末端に位置する中小企業にとって、今回の「ナフサショック」は抗いようのない天災のような様相を呈しています。現場からは、悲痛な叫びが上がっています。

多くの中小製造業にとって上流からの通知は「拒否権のない命令」です。自社の製品への価格転嫁が進まない中で、仕入れコストだけが膨らみ続ける現状は、企業の体力を内側から削り取ります。この「価格転嫁の壁」こそが、健全な経営を続けてきた企業さえも倒産へと追い込む真因となっているのです。

化学産業にとどまらない広域ダメージ

「ナフサの影響はプラスチック工場だけのもの」という認識は、大きな誤りです。ナフサから精製されるエチレンや合成ゴムといった基礎化学製品は、あらゆる産業の「血管」を流れる血液のような存在です。

例えば、一見無関係に思える「木造建築」の分野がなぜ苦境に立たされているのか。それは、集成材を固めるための強力な接着剤、断熱材に不可欠な樹脂、さらには配管用の塩ビパイプや床材のコーティング剤に至るまで、そのすべてがナフサ由来の化学製品を原料としているからです。ナフサの供給が滞るということは、住宅一軒を建てるための「見えない部品」がすべて止まることを意味します。この広域なダメージこそが、今回の危機の恐ろしさなのです。

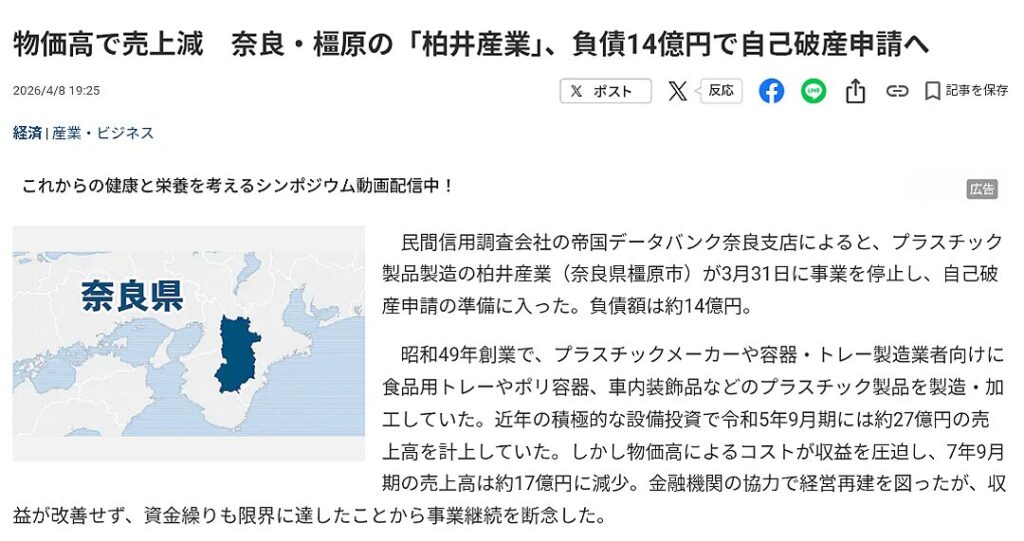

老舗企業さえ耐えられないコストの重圧

この危機の深刻さを象徴するのが、地方経済を支えてきた老舗企業の脱落です。今年3月31日、奈良県橿原市で50年以上の歴史を刻んできたプラスチック製品メーカー、柏井産業が自己破産申請の準備に入りました。

(出典:産経新聞 2026年4月8日)

地域経済への衝撃: 半世紀にわたり地域雇用を支えた地場メーカーの破綻

負債総額: 約14億円

影響: 個別の経営不振ではなく、氷山の一角となる可能性

原油高騰から製品価格への反映にはタイムラグがあります。この倒産劇は春先に起きたのです。タイムラグを経てコスト負担が最大化するこの夏、さらなる余力を持たない数万社が同様の運命を辿る「倒産ラッシュ」の引き金が引かれようとしています。

「調達危機」の夏をどう生き抜くか

今、日本の製造業が直面しているのは、一過性の荒波ではありません。4万6741社という膨大なリスク層の存在は、これまでの「安価で安定した供給」を前提としたビジネスモデルが、地政学リスクという冷酷な現実の前に限界を迎えていることを示しています。

この「ナフサショック」が過ぎ去るのをじっと待つだけでは、夏を越すことは叶わないでしょう。今こそ、特定のサプライチェーンへの過度な依存を見直し、適正な価格転嫁を可能にする商慣行への転換を急がなければなりません。この夏は、単なる耐乏の季節ではなく、日本の製造業が生き残りをかけて「根本的な変革」へと踏み出すべき、最後の猶予期間なのかもしれません。

人気記事