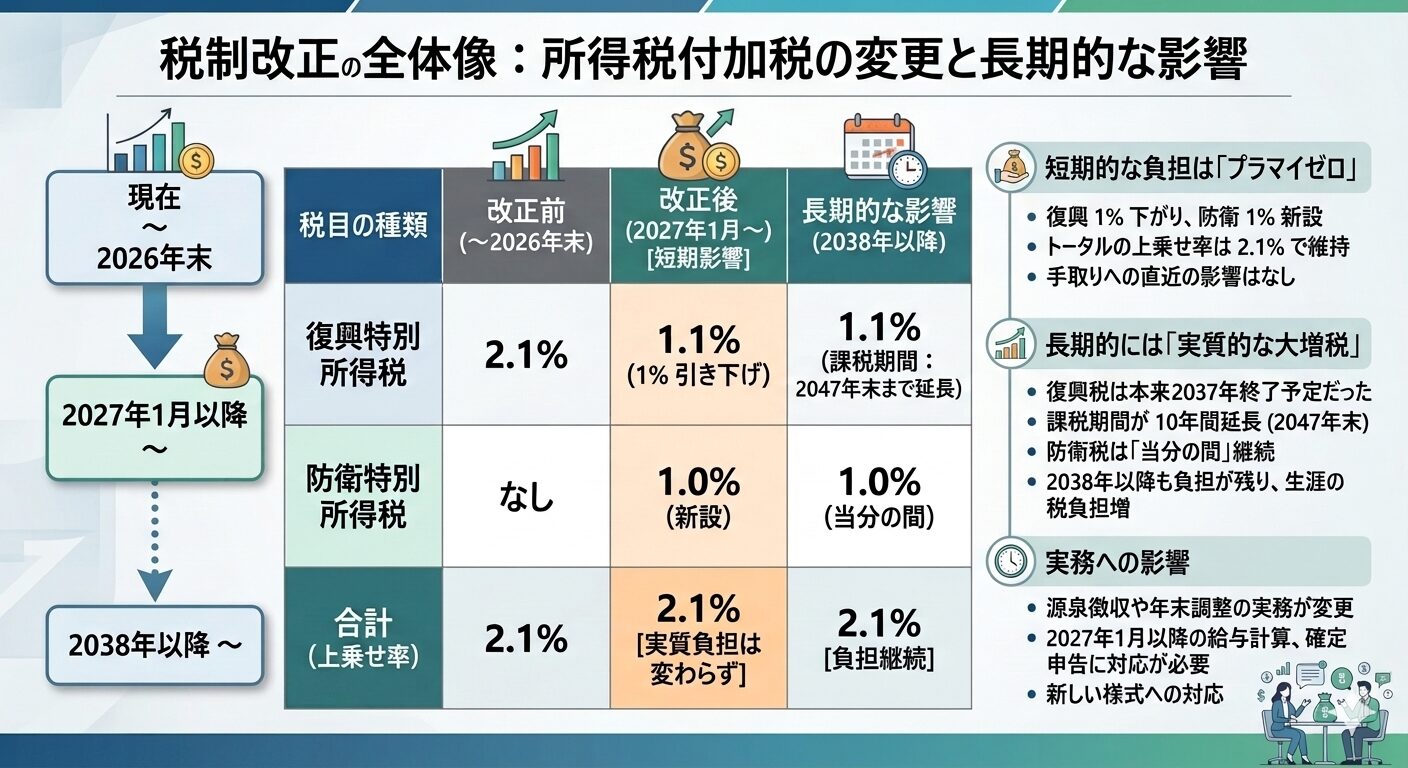

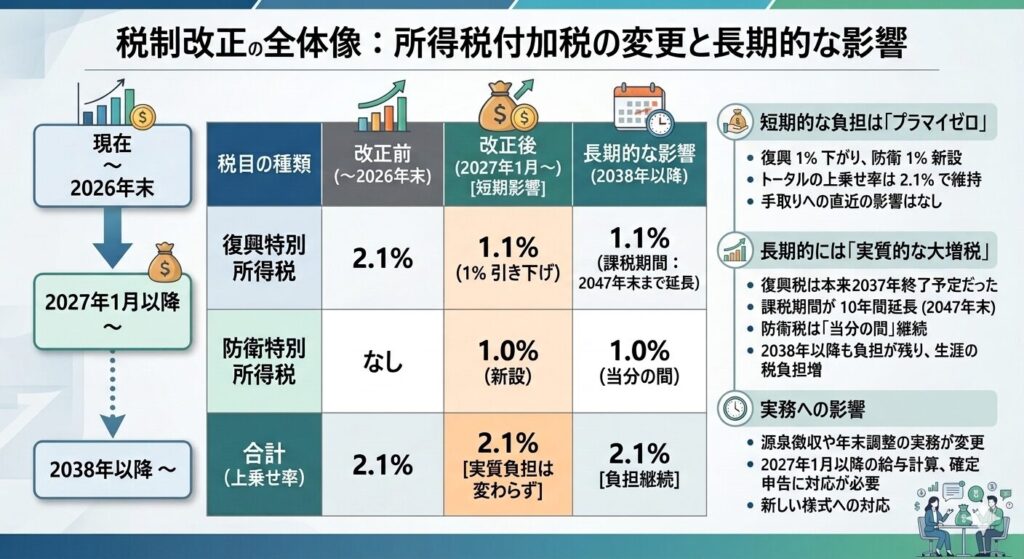

東日本大震災の復興財源として設けられた「復興特別所得税」2.1%は、2037年に終了する時限立法だった。本来なら2037年以降、2.1%分の減税が実現するはずだった。

ところが政府は、2.1%のうち1%を「防衛特別所得税」へスライドさせ、この税に期限を設けなかった。さらに残る1.1%の「復興税」を2047年まで延長した。結果として、2037年から2047年の間の1.1%増税継続は確定した。

防衛税1%は2047年に終わるとは明言されていない。そして2047年に復興税1.1%が期限を迎えた際、その枠が防衛税に吸収されるシナリオが法的に排除されていない。実現すれば、「防衛特別所得税」2.1%が「当分の間」という名の恒久税として固定化される。

この複雑な制度設計を段階ごとに整理すると、以下のようになる。

第1段階: 2.1%を「復興1.1%」と「防衛1.0%」に分割し、変化を見えにくくする

第2段階: 延長された復興税が2047年に期限を迎える

第3段階: 空いた1.1%枠を防衛税が吸収し、2.1%全体が防衛名目で恒久化する

税金は生涯にわたる話であり、期間の延長は総負担額の増大を意味する。実質的な増税だ。期限のある枠に期限のない税を詰め込み、立法措置なしで恒久化できる余地を設計上残す。この手法こそが、今回の最大の問題点だ。

人気記事